Archive for 2012

Tugas SIA 3

A. KRISHAND

Software Krishand PPN 1107, Krishand Withholding Tax, Krishand PPh 21,

Krishand Payroll, Krishand General Ledger. Software Krishand PPN 1107 /

Withholding Tax / Krishand PPh 21 merupakan software database yang

membantu Anda di dalam mempersiapkan formulir-formulir pajak. Dengan

menggunakan software ini, persiapan pelaporan pajak Anda menjadi praktis

dan efisien tanpa perlu dipusingkan oleh masalah-masalah seperti salah

hitung, salah ketik ataupun kesalahan sepele lainnya. Software Krishand

bukan hanya sekedar software pelaporan pajak, tetapi memberikan nilai

lebih dari itu. Banyak laporan internal yang disediakan untuk membantu

Anda menganalisa data yang telah diinput. Untuk membantu Anda melakukan

pekerjaan seminimal mungkin, software Krishand dapat dimodifikasi untuk

disesuaikan dengan kebutuhan perusahaan Anda seperti setting print out

pada blanko SSP atau Faktur Pajak, impor data penjualan untuk pembuatan

Faktur Pajak secara otomatis, impor data Faktur Pajak Keluaran maupun

Masukan dari file Excel, impor data PPh untuk pembuatan Bukti

KELEBIHANNYA :

| 1. | Cepat dan Akurat |

| Dengan software Krishand, persiapan pelaporan pajak Anda akan terhindar dari kesalahan seperti salah ketik, salah hitung, dsbnya, yang sering terjadi jika dilakukan secara manual.. | |

| 2. | Praktis |

| Dapat mencetak langsung formulir pajak (yang telah disesuaikan dengan ketentuan dari kantor pajak) tanpa harus menggunakan blanko formulir pajak. | |

| 3. | Review setiap saat |

| Memungkinkan untuk mereview dan menampilkan kembali berkas-berkas pajak yang lama tanpa harus mengutak-atik ataupun mencari-cari arsip fisik berkas. | |

| 4. | Up to Date |

| Semua formulir perpajakan yang tersedia dalam aplikasi merupakan formulir terbaru yang sesuai dengan peraturan perpajakan terakhir. | |

| 5. | Membuat kerja lebih efektif, efisien dan hemat waktu. |

KEKURANGANNYA :

1. Tidak tahu bagaimana caranya memulai mengembangkan OSS.

2. Model bisnis yang tidak mengikuti pola bisnis software proprietary.

3. Kepemilikan yang tidak jelas sehingga cenderung berlawanan (

anti-thesis ) dengan pola IPR ( Intellectual property Right ) yang juga

sedang digalakkan oleh pemerintah dalam penelitian yang didanai selama

ini.

4. Tidak adanya dukungan komersial.

5. Terlalu banyak variasi dari OSS.6.

6. Usabilitas yang masih kurang baik.

7. Terbatasnya sumber daya manusia, aplikasi dan komitmen terhadap OSS.

B. ACCURATE V3 Standard

Software akuntansi dengan modul Account Payable, Account Receivable,

Inventory, dan General Ledger yang terintegrasi. Dalam versi Standard,

kami memberikan 2 (dua) license. Artinya, 2 user/client bisa menginput

ke dalam 1 (satu) database dalam waktu yang bersamaan. Ada banyak fitur

yang tersedia di Accurate 3. Fitur besar yang terdapat di versi ini

adalah:

1. Pajak masukan di modul pembelian (Purchase order dan Purchase Invoice)

2. Harga satuan yang termasuk pajak (Inclusive Tax) di semua form yang ada hubungan dengan pajak (PPN).

3. Template untuk semua form dengan designer yang lebih mudah dan field-field yang lebih lengkap

4. Ongkos kirim (Freight) untuk modul pembelian dan penjualan

5. Sepuluh buah custom field yang tersedia di semua form yang berhubungan dengan item.

6. Perhitungan komisi Saleman yang lebih lengkap.

7. Penambahan modul Rekonsiliasi Bank.

Selain fitur-fitur besar di atas, berikut perincian penambahan / perbaikan fitur yang telah dilakukan di versi 3:

KELEBIHANNYA :

1. Customer & Vendor

- Bisa mengisi Saldo awal lebih dari 1 invoice.

2. Purchase Order

- Ada penambahan field Terms, dan FOB

3. Purchase Invoice

- Terdapat field Fiscal Rate untuk pembelian mata uang asing dengan PPN.

4. Receive Item

- Tidak menjurnal ke Hutang dagang lagi, namun ke: Barang yang belum ditagih (Unbilled goods).

5. Purchase Return (d/h: Debit Memo)

- Nilai retur bisa memasukkan nilai Tax, Freight dan Discount dari Purchase Invoice.

6. Vendor Payment (d/h: Make Payment)

- Setiap form ada nomor urutnya agar mempermudah pengarsipan.

7. Sales Order

- Ditambahkan field Salesman

8. Sales Invoice / Delivery Order

- Item service dari SO bisa diproses lebih dari 1 Sales Invoice

KEKURANGANNYA :

1. Single login. Hanya bisa login menggunakan user supervisor.

2. Membuka database dari local PC, tidak bisa membuka database dari lokasi remote.

3. OEM license, tidak bisa dimigrasikan atau dipindah ke komputer lain.

4. Tidak untuk pemakaian multiple user, tidak diperbolehkan menambah license.

5. Tidak mendapat diskon untuk major upgrade atau trade-in.

C. K-SYSTEM INDONESIA

K-System adalah

program terpadu operasional dan akuntansi yang di design khusus untuk

kondisi Indonesia. Banyak perusahaan ingin melakukan komputerisasi

karena dapat mempercepat operasional dan mempermudah kontrol. Data cukup

diisi 1x dibagian operasional, faktur dicetak dari komputer dan proses

pembukuan selanjutnya secara otomatis dikerjakan oleh komputer. Laporan

yang dibutuhkanpun tersedia setiap saat.

KELEBIHANNYA :

K-System memberi

pilihan untuk anda yang akan melakukan komputerisasi karena K-System

adalah program yang sudah baku, lengkap, teruji, integrated dan

sepenuhnya ditulis dalam bahasa Indonesia dan banyak pendukungnya.

K-System berjalan di Linux & Windows. Saat ini K-System sedang

dikembangkan ke Web Based.

KEKURANGANNYA :

1. Untuk keamanan dan purna jual yang terjamin K-System tidak dijual tetapi hanya disewakan dan biaya sewa sudah termasuk penyesuaian program & laporan.

2. Bagi

perusahaan kecil, K-System single user diberikan secara cuma2 dan dapat

pakai sepenuhnya di perusahaan, dan bagi Perusahaan menengah dan besar

K-System single user ini bisa sebagai bahan pertimbangan untuk melakukan

komputerisasi di Perusahaan.

3. Sayangnya komputerisasi bukanlan hal yang mudah. Tidak semua program sudah lengkap, integrated, teruji dan banyak pendukungnya. Source program juga tidak diserahkan sehingga program susah untuk disesuiakan sesuai dengan keinginan perusahaan.

D. SAGE ACCPAC ERP

Adalah sebuah sistem akuntansi yang dikembangkan dengan arsitektur kelas

dunia dan telah memenangkan berbagai penghargaan. Didesain untuk

memenuhi kebutuhan perusahaan baik besar maupun kecil, Sage Accpac ERP

dapat dijalankan dengan menggunakan berbagai pilihan database. Sage

Accpac ERP memenuhi kebutuhan perusahaan akan suatu aplikasi manajemen

bisnis end-to-end yang

terintegrasi penuh. Sage Accpac ERP memberikan fungsionalitas kerja

yang lebih baik dengan kinerja yang tinggi dan kebebasan pilihan bagi

penggunanya.

KELEBIHANNYA :

- Efisien dan mudah digunakan

- Kemampuan reporting yang kompeten

- Dapat disesuaikan dengan ukuran dan kebutuhan perusahaan. Dengan tiga edisi (ERP100, ERP200, dan ERP500)

- Terintegrasi penuh

- Support Windows dan Linux

- Kombinasi desktop base dan web base

Sage Accpac ERP mempunyai dua modul utama yang saling terintegrasi penuh, yaituFinancial Modules dan Operational Modules.

Modul-modul finansial memenuhi kebutuhan aplikasi akuntansi perusahaan. Modul-modul finansial Sage Accpac ERP menyediakan interface yang user friendly untuk

menjalankan kegiatan akuntansi dan keuangan perusahaan dan memberikan

solusi yang utuh untuk berbagai jenis bidang usaha. Modul-modul

finansial meliputi:

- General Ledger, Accounts Payable, Accounts Receivable

Modul-modul operasional menyediakan suatu sistem yang user friendly untuk menjalankan kegiatan logistik dan distribusi perusahaan sehari-hari. Modul-modul operasional meliputi:

- Order Entry / Sales Order, Purchase Order, Inventory Control

KEKURANGANNYA :

1. Hanya 1(satu) tipe dari database yang dapat digunakan untuk satu

waktu. Jika digunakan untuk Btrieve dan kemudian untuk MSSQL, report

sudah harus diganti.

2. Sering kali menghabiskan waktu untuk perbaikan data.

3. Sumber data ODBC harus dikonfigurasikan dengan tepat.

4. Masalah hubungan/connectivity kemungkinan lebih sulit.

E. MYOB ACCOUNTING 17

MYOB (Mind Your Own Business) Accounting merupakan software olah data

akuntansi secara terpadu (integrated software), yaitu proses pencatatan

data transaksi akuntansi dilakukan dengan cara mengentri data transaksi

melalui media formulir yang terdapat dalam command centre, kemudian

program MYOB akan memproses secara otomatis, cepat, tepat, dan terpadu

ke dalam seluruh catatan akuntansi dan berakhir dengan laporan keuangan.

MYOB Accounting dapat diterapkan pada berbagai jenis perusahaan, baik

bidang jasa, dagang (retail) maupun industri (pengolahan), dan pertanian

serta usaha-usaha yang lain.

Software ini dibuat oleh MYOB Limited Australia dan sudah dipakai di berbagai Negara, baik di Eropa, Amerika, Kanada, dan Asia. Saat ini sudah hadir MYOB Accounting versi 17. MYOB Accounting memiliki berbagai kelebihan di antaranya:

Software ini dibuat oleh MYOB Limited Australia dan sudah dipakai di berbagai Negara, baik di Eropa, Amerika, Kanada, dan Asia. Saat ini sudah hadir MYOB Accounting versi 17. MYOB Accounting memiliki berbagai kelebihan di antaranya:

KELEBIHANNYA :

5. User friendly (mudah digunakan), bahkan oleh orang awam yang tidak mempunyai pengetahuan mendasar tentang akuntansi.

6. Tingkat keamanan yang cukup valid untuk setiap user.

7. Kemampuan eksplorasi semua laporan ke program Excel tanpa melalui proses ekspor/impor file yang merepotkan.

8. Kemampuan trash back semua laporan ke sumber dokumen dan sumber transaksi.

9. Dapat diaplikasikan untuk 105 jenis perusahaan yang telah direkomendasikan.

10. Menampilkan laporan keuangan komparasi (perbandingan) serta menampilkan analisis laporan dalam bentuk grafik.

11. Mudah dipahami dan digunakan, sehingga bisa diajarkan kepada siswa

SMK/SMA dan mahasiswa, maupun dipelajari oleh user secara mandiri untuk

aplikasi langsung dalam pengelolaan perusahaan.

12. Bisa diterapkan untuk jenis usaha yang ada di Indonesia, baik untuk skala kecil, menengah, dan besar

KEKURANGANNYA :

1. Tidak ada module fixed assets, sehingga apabila perusahaan

memerlukan modul untuk mengelola assets yang dimiliki maka harus membeli

add on lagi

2. Tidak ada module Intercompany Reporting, sehingga apabila

perusahaan memerlukan modul untuk membuat laporan keuangan konsolidasi

maka harus membeli add on lagi

3. Kelemahan Multi Warehouse yang mengakibatkan pengelolaan atas barang konsinyasi relatif sulit dikelola di dalam MYOB.

4. Tidak dapat digunakan untuk mengelola perusahaan dengan multi

company, artinya laporan konsolidasi tidak dapat diharapkan dapat dibuat

dengan menggunakan MYOB.

5. database MYOB merupakan file based sehingga kurang optimal jika

digunakan untuk transaksi yang besar dan kompleks. Isu terbaru MYOB akan

menggunakan server-based untuk databasenya sehingga optimalisasi

pengolahan data lebih realistis.

Tugas Sistem Informasi Akuntansi 2

Tema: Pengantar E Bisnis

[NPM: GANJIL - 34110785]

1.

Pengertian e-bisnis adalah kegiatan bisnis yang dilakukan secara

otomatis dan semiotomatis dilakukan dengan menggunakan teknologi

elektronik. E-business memungkinkan suatu perusahaan untuk berhubungan

dengan sistem pemrosesan data internal dan eksternal secara lebih

efisien dan fleksibel. E-business juga banyak dipakai untuk berhubungan

dengan suplier dan mitra bisnis perusahaan, serta memenuhi permintaan

dan melayani kepuasan pelanggan secara lebih baik.

2.

-.B2C (Business to Consumers). Interaksi yang dimungkinkan oleh teknologi antara individu dan organisasi.

-.B2B (Business to Business). Interaksi yang dimungkinkan oleh teknologi antara organisasi dengan organisasi (antar organisasi).

-.C2C

(Consumer-to-consumer). Interaksi dimana konsumen menjual produk secara

langsung kepada konsumen lainnya. Biasanya individu mengiklankan

produk, jasa, pengetahuan, maupun keahliannya disalah satu situs lelang

atau classified ads. Contohnya meliputi www.bekas.com dan

www.classified2000.com.

-.C2B

(Consumer-to-business). Interaksi yang meliputi individu yang menjual

produk atau jasa kepada organisasi, serta individu yang mencari penjual,

berinteraksi dengan penjual tersebut, dan melakukan transaksi.

-.Non-business

electronic commerce, terdiri atas institusi non bisnis seperti lembaga

pendidikan, organisasi nirlaba, organisasi keagamaan, organisasi sosial,

dan instansi pemerintah. Contohnya, www.bappenas.go.id, www.bps.go.id,

www.komnas.go.id, www.bppt.go.id. Umumnya organisasi non bisnis

menggunakan berbagai tipe e-commerce atau e-business untuk keperluan

menekan biaya atau meningkatkan layanan pelanggan dan operasi.

-.Intrabusiness

(organizational) electronic commerce meliputi semua aktivitas internal

organisasi yang biasanya dilakukan melalui internet dan meliputi

pertukaran barang, jasa atau informasi.

3.

• Meningkatkan pendapatan dengan menggunakan online yang biayanya lebih murah.

Dalam

hal ini para produsen dapat memperkenalkan produknya kepada masyarakat

di seluruh dunia dengan biaya lebih murah karna hanya membayar jasa

penyedia layanan internet dan juga jasa pembuatan web aplikasi

e-commerce .

• Mengurangi biaya-biaya yang berhubungan dengan kertas, seperti biaya pos surat, pencetakan, report, dan sebagainya.

Dengan

melakukan pengiklanan secara online berati kita tidak menggunakan media

kertas karena kita melakukan dengan media elektronik

• Mengurangi keterlambatan dengan menggunakan transfer elektronik/pembayaran yang tepat waktu dan dapat langsung dicek.

Karena

menggunakan aplikasi yang tersedia dalam web e-commerce yaitu

menggunakan pembayaran langsung dari rekening bank dari tabungan anda di

bank. Jadi anda tidak perlu menggunkan uang tunai untuk melakukan

pembayaran

4.

-. Produk yang menarik & harga yang kompetitif.

-. Cepat, dan pengiriman barang dengan segera.

-. Web yang menarik untuk berbelanja dan fitur-fitur berbelanja.

-. Keamanan & pengiriman barang yang dapat dipercaya.

5.

-Pengendalian akses:

Software

ini berfungsi untuk menghubungkan dan memutuskan hubungan

antar-berbagai peralatan; secara otomatis memutar dan menjawab telepon;

membatasi akses hanya pada para pemakai yang berwenang; serta membuat

parameter seperti: kecepatan, mode, dan arah pengiriman.

-Pengelolaan jaringan:

Pada

software ini berfungsi untuk mengumpulkan data untuk memeriksa kesiapan

peralatan jaringan untuk mengirim atau menerima data; membuat aturan

antri untuk masukan dan keluaran; menetapkan prioritas dalam

sistem,mengirimkan pesan; dan mencatat aktivita, penggunaan, dan

kesalahan dalam jaringan.

-Pengiriman data dan file:

Software ini berfungsi untuk mengontrol pengiriman data, file dan pesan-pesan diantara berbagai peralatan.

Pendeteksi dan pengendalian atas kesalahan

Software ini berfungsi untuk memastikan bahwa data yang dikirim benar-benar merupakan data yang diterima.

-Keamanan data:

Software ini berfungsi untuk melindungi data selama pengiriman dari akses pihak yang tidak berwenang.

dll.

6.

-Merintis usaha baru, misalnya membuka toko, membangun pabrik, dan lain sebagainya.

-Mengembangkan usaha yang sudah ada, misalnya menambah kapasitas pabrik, memperluas skala usaha, dan sebagainya.

-Memilih jenis usaha atau investasi yang paling menguntungkan, misalnya pilihan usaha dagang, perakitan, dan sebagainya.

7.

Analisa Produk, yang terdiri dari:

-Service Hardware

-Software

-Aksesoris Komputer

Lalu keunggulan produk disebarkan melalui:

-Konsultasi

-email

Kemudian melakukan:

-Analisa Pasar

-Analisa Porduksi dan Operasi

-Analisa Pelanggan

-Analisa tempat

-Analisa para pesaing

dan dilaporkan dengan laporan seperti jurnal,neraca dan sebagainya.

dan sebagainya.

Terima kasih.

Sumber:

- http://ewawan.com/pengertian-e-business-atau-definisi-e-business.html

- http://ewawan.com/pengertian-e-commerce-definisi-e-commerce.html

Sistem informasi akuntansi

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

• Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

• Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

• Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

SIA terdiri dari 3 subsistem:

• Sistem pemrosesan transaksi

mendukung proses operasi bisnis harian.

• Sistem buku besar/ pelaporan keuangan

menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

• Sistem pelaporan manajemen

yang menyediakan pihak manajemen internal berbagai laporan keuangan bertujuan khusus serta informasi yang dibutuhkan untuk pengambilan keputusan, seperti anggaran, laporan kinerja, serta laporan pertanggungjawaban.

1. MANAJEMEN INFORMASI

Keberhasilan suatu organisasi dalam mencapai tujuannya sangat tergantung pada kemampuan orang yang mengelola organisasi tersebut. Manajemen sebagi suatu metode yang mengatur, mengelola organisasi dapat diartikan sebagai seni melaksanakan sesuatu melalui orang. Jika manajemen suatu organisasi baik maka akan meningkatkan kemakmuran suatu negara.

Dalam menjalankan tugasnya , para manajer memerlukan informasi, karena adanya perbedaan tugas maka informasi yang diperlukan juga akan berbeda. Perbedaan tersebut disebabkan oleh adanya periode waktu, tingkat ketidakpastian, tipe informasi, dasar kebutuhan informasi dan bentuk pelaporan. Sehingga dapat dikategorikan bahwa informasi adalah salah satu jenis sumberdaya utama, dan termasuk dalam kategori sumberdaya konseptual.

Jenis sumberdaya utama lainnya, dalam kategori sumberdaya fisik, yaitu :

• Manusia

• Material

• Mesin (termasuk fasilitas dan energi)

• Uang

Sumberdaya fisik yang berada pada organisasi biasanya terbatas dan bisa habis atau punah. Sedangkan sumberdaya informasi bersifat “tidak” akan pernah habis. Sehingga semua sumberdaya, baik fisik maupun konseptual harus disinergikan. Oleh karena itu tugas dari manajer adalah mengarahkan penggunaan semua sumberdaya agar dapat dimanfaatkan secara efektif.

Sebagai tindak lanjut dari tugas manajer tersebut, maka perlu adanya usaha penataan sumberdaya (Manajemen Sumberdaya) termasuk didalamnya manajemen informasi, yakni berupa :

• Sumberdaya harus disusun sedemikian rupa sehingga setiap saat diperlukan dapat segera dimanfaatkan -perlu dilakukan modifikasi

• Sumberdaya harus dimanfaatkan semaksimal mungkin

• Sumberdaya harus selalu diperbaharui

MENILAI KEBUTUHAN INFORMASI

Sistem informasi pemasaran yang baik menyeimbangkan informasi yang diinginkan oleh manajer dengan apa yang sebenarnya mereka butuhkan dan apa yang layak untuk ditawarkan. SIP harus mengamati lingkungan pemasaran agar dapat menyediakan, bagi pengambil keputusan, informasi yang harus mereka ketahui untuk mengambil keputusan penting dalam bidang,pemasaran.

MENGEMBANGKAN INFORMASI

Informasi yang dibutuhkan oleh manajer pemasaran dapat diperoleh dari catatan internal perusahaan, pengetahuan pemasaran, dan riset pemasaran. Sistem analisis informasi kemudian memproses informasi ini untuk membuatnya lebih bermanfaat bagi manjer.

Catatan Internal

Kebanyakan manajer pemasaran menggunakan catatan dan laporan internal secara teratur, terutama untuk mengambil keputusan perencanaan, implementasi dan pengendalian tugas sehari-hari.

Informasi catatan internal terdiri dari informasi yang dikumpulkan dari sumber di dalam perusahaan untuk mengevaluasi kinerja pemasaran dan untuk mengetahui masalah serta pemasaran.

Pengetahuan Pemasaran

Pengetahuan pemasaran adalah informasi sehari-hari mengenai perkembangan dilingkungan pemasaran yang membantu manajer menyiapkan dan menyesuaikan rencana pemasaran. Sistem pengetahuan pemasaran menetapkan pengetahuan apa yang dibutuhklan, mengumpulkannya dengan mencari dalam lingkungan, dan menyampaikan kepada manajer.

Riset Pemasaran

Riset pemasaran sebagai fungsi yang menghubungkan pemasar dengan konsumen, pelanggan, dan publik lewat informasi. Informasi itu dipergunakan untuk mengetahui dan menentukan peluang serta masalah pemasaran, untuk menghasilkan, mempertajam, dan mengevaluasi tindakan pemasaran, untuk memantau kinerja pemasaran dan memperbaiki pemahaman mengenai proses pemasaran.

Peneliti pemasaran terlibat dalam berbagai macam aktivitas, dari telaah potensi pasar dan pangsa pasar, untuk menilai kepuasan pelanggan dan tingkah laku membeli, untuk mempelajari aktivitas penetapan harga, produk, distribusi, dan promosi.

Analisis informasi

Informasi yang dikumpulkan oleh sistem pengetahuan pemasaran dan riset pemasran sering kali perlu dianalisis lebih lanjut dan kadang-kadang manajer memerlukan bantuan lebih lanjut untuk menerapkan informasi tadi pada masalah dan keputusan pemasaran.

Analisis informasi mungkin juga mencakup koleksi model matematika yang akan membantu pemasar mengambil keputusan lebih baik. Setisp model mewakili beberapa sistem, proses, atau hasil yang sebenarnya. Semua model ini dapat membantu menjawab pertanyaan mengenai apa yang terjadi kalau dan mana yang terbaik.

MENDISTRIBUSIKAN INFORMASI

Informasi pemasaran tidak mempunyai nilai sampai manajer menggunakannya untuk mengambil keputusan pemasaran yang lebih baik. Informasi dikumpulkan lewat pengetahuan pemasaran dan riset pemasaran harus didistribusikan kepada manajer pemasaran yang tepat, pada saat yang tepat.

Perkembangan dalam teknologi informasi menyebabkan revolusi dalam distribusi informasi. Dengan kemajuan dalam komputer, perangkat lunak, dan telekomunikasi baru-baru ini, sebagian besar perusahaan melakukan desentralisasi sistem informasi pemasaran.

Sistem Informasi Keuangan merupakan subset dari Sistem Informasi Manajemen yang dirancang untuk menyediakan informasi mengenai arus uang bagi para pemakai di seluruh perusahaan. Pemakai informasi tersebut terutama adalah para manajer untuk mengelola sumber daya mereka.

SUBSISTEM INPUT KEUANGAN

Terdiri dari Subsistem Informasi Akuntansi, Subsistem Audit Internal, dan Subsistem Intelijen Keuangan.

Subsistem Informasi Akuntansi

Menyediakan data dan informasi internal yang dibantu dengan penelitian khusus oleh Auditor internal.

Subsistem Audit Internal

Perusahaan besar umumnya memeiliki staf atau auditor internal yang secara periodik mempelajari system konseptual perusahaan untuk memastikan bahwa data dan informasi mereka benar-benar menggambarkan system fisik yang diwakili.

Subsistem Intelijen Keuangan (Financial Inteligence Subsystem)

Mengumpulkan informasi dari elemen-elemen lingkungan yang mempengaruhi arus uang yaitu masyarakat keuangan, pemegang saham dan pemilik, serta pemerintah.

SUBSISTEM OUTPUT KEUANGAN

Terdiri dari Subsistem Peramalan, Subsistem Manajemen Dana, Subsistem Pengendalian.

Subsistem Peramalan (Forecasting Subsystem)

Melakukan peramalan jangka panjang lima sampai sepuluh tahun ke depan untuk dasar perencanaan strategis.

Subsistem Manajemen Dana (Funds Management Subsystem)

Berkaitan dengan arus uang perusahaan. Manajemen ingin mengetahui sebelumnya kelebihan dan kekurangan kas sehingga mereka dapat merencanakan cara menanganinya.

Subsistem Pengendalian

Menyiapkan anggaran operasi tahunan dan menyediakan informasi umpan balik kepada para manajer sehingga dapat memantau biaya aktual yang dibandingkan dengan anggaran.

Bila digambarkan dapat dilihat sebagai berikut.

Transaksi --> Pencatatan --> Penggolongan --> Pengikhtisaran

--> Laporan Akuntansi --> Menganalisa dan Menginterprestasikan -->

Pihak Pemakai ( Intern & Extern ).

Dipergunakan untuk mencatat transaksi-transaksi secara spesifik berdasarkan jenis, sesuai kebutuhan perusahaan. Jenis jurnal khusus yang sering dipergunakan adalah:

Berfungsi sebagai tempat mencatat transaksi penjualan barang dagangan yang dilakukan secara kredit.

Contoh Jurnal Penjualan dengan memperhitungkan PPN :

Berfungsi sebagai tempat mencatat semua transaksi penerimaan kas.

Contoh kolom Jurnal Penerimaan Kas :

Contoh Jurnal Pengeluaran Kas :

Contoh Jurnal Khusus Pembelian :

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

• Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

• Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

• Melakukan kontrol secara tepat terhadap aset organisasi.

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

SIA terdiri dari 3 subsistem:

• Sistem pemrosesan transaksi

mendukung proses operasi bisnis harian.

• Sistem buku besar/ pelaporan keuangan

menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

• Sistem pelaporan manajemen

yang menyediakan pihak manajemen internal berbagai laporan keuangan bertujuan khusus serta informasi yang dibutuhkan untuk pengambilan keputusan, seperti anggaran, laporan kinerja, serta laporan pertanggungjawaban.

1. MANAJEMEN INFORMASI

Keberhasilan suatu organisasi dalam mencapai tujuannya sangat tergantung pada kemampuan orang yang mengelola organisasi tersebut. Manajemen sebagi suatu metode yang mengatur, mengelola organisasi dapat diartikan sebagai seni melaksanakan sesuatu melalui orang. Jika manajemen suatu organisasi baik maka akan meningkatkan kemakmuran suatu negara.

Dalam menjalankan tugasnya , para manajer memerlukan informasi, karena adanya perbedaan tugas maka informasi yang diperlukan juga akan berbeda. Perbedaan tersebut disebabkan oleh adanya periode waktu, tingkat ketidakpastian, tipe informasi, dasar kebutuhan informasi dan bentuk pelaporan. Sehingga dapat dikategorikan bahwa informasi adalah salah satu jenis sumberdaya utama, dan termasuk dalam kategori sumberdaya konseptual.

Jenis sumberdaya utama lainnya, dalam kategori sumberdaya fisik, yaitu :

• Manusia

• Material

• Mesin (termasuk fasilitas dan energi)

• Uang

Sumberdaya fisik yang berada pada organisasi biasanya terbatas dan bisa habis atau punah. Sedangkan sumberdaya informasi bersifat “tidak” akan pernah habis. Sehingga semua sumberdaya, baik fisik maupun konseptual harus disinergikan. Oleh karena itu tugas dari manajer adalah mengarahkan penggunaan semua sumberdaya agar dapat dimanfaatkan secara efektif.

Sebagai tindak lanjut dari tugas manajer tersebut, maka perlu adanya usaha penataan sumberdaya (Manajemen Sumberdaya) termasuk didalamnya manajemen informasi, yakni berupa :

• Sumberdaya harus disusun sedemikian rupa sehingga setiap saat diperlukan dapat segera dimanfaatkan -perlu dilakukan modifikasi

• Sumberdaya harus dimanfaatkan semaksimal mungkin

• Sumberdaya harus selalu diperbaharui

2. SISTEM INFORMASI PEMASARAN

Sistem informasi pemasaran (SIP) terdiri dari manusia, peralatan, dan prosedur untuk mengumpulkan, mengatur, menganalisis, mengevaluasi, dan mendistribusikan informasi yang dibutuhkan, tepat waktu, dan akurat kepada pembuat keputusan pemasaran.MENILAI KEBUTUHAN INFORMASI

Sistem informasi pemasaran yang baik menyeimbangkan informasi yang diinginkan oleh manajer dengan apa yang sebenarnya mereka butuhkan dan apa yang layak untuk ditawarkan. SIP harus mengamati lingkungan pemasaran agar dapat menyediakan, bagi pengambil keputusan, informasi yang harus mereka ketahui untuk mengambil keputusan penting dalam bidang,pemasaran.

MENGEMBANGKAN INFORMASI

Informasi yang dibutuhkan oleh manajer pemasaran dapat diperoleh dari catatan internal perusahaan, pengetahuan pemasaran, dan riset pemasaran. Sistem analisis informasi kemudian memproses informasi ini untuk membuatnya lebih bermanfaat bagi manjer.

Catatan Internal

Kebanyakan manajer pemasaran menggunakan catatan dan laporan internal secara teratur, terutama untuk mengambil keputusan perencanaan, implementasi dan pengendalian tugas sehari-hari.

Informasi catatan internal terdiri dari informasi yang dikumpulkan dari sumber di dalam perusahaan untuk mengevaluasi kinerja pemasaran dan untuk mengetahui masalah serta pemasaran.

Pengetahuan Pemasaran

Pengetahuan pemasaran adalah informasi sehari-hari mengenai perkembangan dilingkungan pemasaran yang membantu manajer menyiapkan dan menyesuaikan rencana pemasaran. Sistem pengetahuan pemasaran menetapkan pengetahuan apa yang dibutuhklan, mengumpulkannya dengan mencari dalam lingkungan, dan menyampaikan kepada manajer.

Riset Pemasaran

Riset pemasaran sebagai fungsi yang menghubungkan pemasar dengan konsumen, pelanggan, dan publik lewat informasi. Informasi itu dipergunakan untuk mengetahui dan menentukan peluang serta masalah pemasaran, untuk menghasilkan, mempertajam, dan mengevaluasi tindakan pemasaran, untuk memantau kinerja pemasaran dan memperbaiki pemahaman mengenai proses pemasaran.

Peneliti pemasaran terlibat dalam berbagai macam aktivitas, dari telaah potensi pasar dan pangsa pasar, untuk menilai kepuasan pelanggan dan tingkah laku membeli, untuk mempelajari aktivitas penetapan harga, produk, distribusi, dan promosi.

Analisis informasi

Informasi yang dikumpulkan oleh sistem pengetahuan pemasaran dan riset pemasran sering kali perlu dianalisis lebih lanjut dan kadang-kadang manajer memerlukan bantuan lebih lanjut untuk menerapkan informasi tadi pada masalah dan keputusan pemasaran.

Analisis informasi mungkin juga mencakup koleksi model matematika yang akan membantu pemasar mengambil keputusan lebih baik. Setisp model mewakili beberapa sistem, proses, atau hasil yang sebenarnya. Semua model ini dapat membantu menjawab pertanyaan mengenai apa yang terjadi kalau dan mana yang terbaik.

MENDISTRIBUSIKAN INFORMASI

Informasi pemasaran tidak mempunyai nilai sampai manajer menggunakannya untuk mengambil keputusan pemasaran yang lebih baik. Informasi dikumpulkan lewat pengetahuan pemasaran dan riset pemasaran harus didistribusikan kepada manajer pemasaran yang tepat, pada saat yang tepat.

Perkembangan dalam teknologi informasi menyebabkan revolusi dalam distribusi informasi. Dengan kemajuan dalam komputer, perangkat lunak, dan telekomunikasi baru-baru ini, sebagian besar perusahaan melakukan desentralisasi sistem informasi pemasaran.

SISTEM INFORMASI KEUANGAN

SISTEM INFORMASI KEUANGANSistem Informasi Keuangan merupakan subset dari Sistem Informasi Manajemen yang dirancang untuk menyediakan informasi mengenai arus uang bagi para pemakai di seluruh perusahaan. Pemakai informasi tersebut terutama adalah para manajer untuk mengelola sumber daya mereka.

SUBSISTEM INPUT KEUANGAN

Terdiri dari Subsistem Informasi Akuntansi, Subsistem Audit Internal, dan Subsistem Intelijen Keuangan.

Subsistem Informasi Akuntansi

Menyediakan data dan informasi internal yang dibantu dengan penelitian khusus oleh Auditor internal.

Subsistem Audit Internal

Perusahaan besar umumnya memeiliki staf atau auditor internal yang secara periodik mempelajari system konseptual perusahaan untuk memastikan bahwa data dan informasi mereka benar-benar menggambarkan system fisik yang diwakili.

Subsistem Intelijen Keuangan (Financial Inteligence Subsystem)

Mengumpulkan informasi dari elemen-elemen lingkungan yang mempengaruhi arus uang yaitu masyarakat keuangan, pemegang saham dan pemilik, serta pemerintah.

SUBSISTEM OUTPUT KEUANGAN

Terdiri dari Subsistem Peramalan, Subsistem Manajemen Dana, Subsistem Pengendalian.

Subsistem Peramalan (Forecasting Subsystem)

Melakukan peramalan jangka panjang lima sampai sepuluh tahun ke depan untuk dasar perencanaan strategis.

Subsistem Manajemen Dana (Funds Management Subsystem)

Berkaitan dengan arus uang perusahaan. Manajemen ingin mengetahui sebelumnya kelebihan dan kekurangan kas sehingga mereka dapat merencanakan cara menanganinya.

Subsistem Pengendalian

Menyiapkan anggaran operasi tahunan dan menyediakan informasi umpan balik kepada para manajer sehingga dapat memantau biaya aktual yang dibandingkan dengan anggaran.

3. Siklus Pencatatan Transaksi

Siklus pencatatan transaksi dapat

dibagi menjadi beberapa tahapan :

- Analisis Transaksi

- Jurnal

- Posting jurnal ke buku besar

- Neraca Saldo

- Jurnal Penyesuaian

- Neraca Lajur

- Jurnal Penutup

- Penyusunan Laporan Keuangan

- Neraca Saldo Setelah Penutupan

- Jurnal Balik

SIKLUS Pencatatan Transaksi pada

Akuntansi

Bila digambarkan dapat dilihat sebagai berikut.

JURNAL DAN BUKU BESAR

Dalam

akuntansi, Jurnal adalah suatu buku di

mana transaksi-transaksi bisnis dicatat secara kronologis pada prosedur

pembukuan sebelum dimasukkan ke dalam buku besar

1. Jurnal Umum

Bentuk atau format buku jurnal sebagai tempat mencatat

transaksi pada setiap perusahaan berbeda satu dengan yang lainnya. Standar

Jurnal Umum terdiri dari kolom-kolom sebagai berikut :

Contoh Jurnal Umum

Keterangan :

Kolom Tanggal

|

diisi tanggal terjadinya transaksi

secara kronologis (menurut urutan waktu)

|

Kolom Keterangan

|

diisi dengan nama akun yang harus di

debet dan akun yang harud di kredit akibat terjadinya transaksi. Akun yang

harus di debet ditulis lebih dahulu, jumlahnya ditulis di kolom debet. Akun

yang harus di kredit biasanya ditulis agak ke kanan pada baris berikutnya,

jumlah ditulis di kolom kredit. Keterangan singkat ditulis dibawahnya.

|

Kolom referensi (Ref)

|

diisi nomor kode akun buku besar

sebagai tempat pemindahbukuan data yang bersangkutan. Kolom ini diisi pada

saat data pos jurnal yang bersangkutan dipindahkan (posting) ke buku besar.

|

Kolom Debit/ Kredit

|

diisi dengan sejumlah nilai/angka yang

di debit atau di Kredit sesuai dengan transaksi yang terjadi

|

2.

Jurnal Khusus

Dipergunakan untuk mencatat transaksi-transaksi secara spesifik berdasarkan jenis, sesuai kebutuhan perusahaan. Jenis jurnal khusus yang sering dipergunakan adalah:

a. Jurnal penjualan (Sales Journal)

Berfungsi sebagai tempat mencatat transaksi penjualan barang dagangan yang dilakukan secara kredit.

Contoh Jurnal Penjualan

Dalam perusahaan yang memerlukan data mengenai hutang PPN

tiap terjadi transaksi penjualan, buku jurnal penjual bisa dibuat dalam bentuk

sebagai berikut :

b. Jurnal penerimaan kas (Cash Receives Journal)

Berfungsi sebagai tempat mencatat semua transaksi penerimaan kas.

c. Jurnal pengeluaran kas (Cash Payments Journal)

Berfungsi sebagai tempat mencatat semua transaksi pengeluaran kas.

Yang dimaksud dengan kas dalam pengertian tersebut adalah :

Berfungsi sebagai tempat mencatat semua transaksi pengeluaran kas.

Yang dimaksud dengan kas dalam pengertian tersebut adalah :

- Uang tunai yang ada di perusahaan (cash on hand)

- Uang perusahaan yang disimpan di bank dalam bentuk giro yang sewaktu-waktu dapat diambil (cash in bank)

Oleh karena

itu pengeluaran kas meliputi pembayaran dengan uang tunai dan pembayaran dengan

menggunakan cek atau bilyet giro. Untuk kepentingan pengawasan kas, semua

penerimaan kas biasanya disetorkan ke bank sehingga pengeluaran kas harus

menggunakan cek atau bilyet giro.

Bentuk atau kolom-kolom jurnal pengeluaran kas disesuaikan

dengan kebutuhan perusahaan dengan memperhatikan volume dan sifat transaksi

yang biasa terjadi dalam perusahaan. Misalnya dalam perusahaan yang sering

melakukan transaksi pembelian kre'dit sehingga sering melakukan transaksi

pembayaran hutang, dalam jurnal pengeluaran kas harus disediakan kolom khusus

untuk akun utang dagang. Demikian pula dalam perusahaan yang sering melakukari

pembelian perlengkapan kantor, harus disediakan kolom khusus untuk akun

perlengkapan kantor, dsb.

d Jurnal Pembelian (Purchases Journal)

Jumal pembelian berfungsi sebagai tempat

mencatat transaksi pembelian barang yang dilakukan secara kredit. Buktj.

transaksi yang menjadi sumber pencatatan dalam jurnal pembelian adalah faktur

yang diterima dari pihak lain (faktur pembelian). Pemindahbukuan data jurnal

pembelian dan data buku jurnal khusus lainnya ke buku besar, dilakukan secara

periodik, biasanya pada tiap akhir bulan .

Bentuk jurnal pembelian biasanya disesuaikan dengan keperluan sehingga pertimbangan untuk menyediakan bentuk jumal pembelian yang akan digunakan harus disesuaikan dengan transaksi pembelian kredit yang sering dilakukan. Artinya akun-akun buku besar yang terkait dengan transaksi pembelian kredit yang sering terjadi harus disediakan satu. kolom khusus. Misalnya harus ada satu kolom khusus untuk akun.Utang dagang .Dalam perusahaan jasa sering dilakukan pembelian perlengkapan secara kredit

Bentuk jurnal pembelian biasanya disesuaikan dengan keperluan sehingga pertimbangan untuk menyediakan bentuk jumal pembelian yang akan digunakan harus disesuaikan dengan transaksi pembelian kredit yang sering dilakukan. Artinya akun-akun buku besar yang terkait dengan transaksi pembelian kredit yang sering terjadi harus disediakan satu. kolom khusus. Misalnya harus ada satu kolom khusus untuk akun.Utang dagang .Dalam perusahaan jasa sering dilakukan pembelian perlengkapan secara kredit

Contoh Jurnal Khusus Pembelian :

PENGERTIAN

Buku Besar

adalah buku yang berisi semua rekening-rekening (kumpulan rekening) yang ada

dalam laporan keuangan.

Buku ini

mencatat perubahan-perubahan yang terjadi pada masing-masing rekening dan pada

akhir periode akan tampak saldo dari rekening-rekening tersebut. Setiap

transaksi yang telah dicatat dalam jurnal akan diposting atau dipindahkan ke

Buku Besar secara berkala.

BENTUK

BUKU BESAR

Bentuk

Akun Buku Besar T yang cukup lengkap berbentuk sebagai berikut:

Bagian

Referensi mengacu pada pencatatan dalam jurnal yaitu halaman jurnal pada saat

transaksi dicatat.

Proses

posting mengacu ke pencatatan Debet atau Kredit pada jurnal yaitu bila dalam

jurnal dicatat dalam sisi debet dari suatu perkiraan tertentu maka dalam

perkiraan Buku Besar untuk perkiraan yang sama juga harus didebet.

Sumber (http://wahyudialifkecil.blogspot.com/2011/06/siklus-atau-proses-pencatatan-akuntansi.html)

4. Siklus Pemrosesan Transaksi

a. Input – Siklus Perdagangan

b. Input – Siklus Pengeluaran

Siklus Pengeluaran

adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang

berhubungan dengan pembelian serta pembayaran barang dan jasa. Dalam SIA siklus

pengeluaran, paling tidak terdapat empat sub sistem yang harus dirancang,

yaitu: sistem pembelian, system penerimaan barang, system voucher, dan system

pengeluaran kas

Sumber (http://linlindaantebellum.wordpress.com/matkul-smstr-3/sia/resume6/)

c. Input – Siklus Produksi

Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi

pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan

produk .

Aktivitas – aktivitas yang ada pada

siklus produksi :

•

Perancangan Produk

• Perencanaan dan Penjadwalan

• Operasi Produksi

• Akuntansi Biaya

• Perencanaan dan Penjadwalan

• Operasi Produksi

• Akuntansi Biaya

Sumber (http://ahmad.muhsin.blog.upnyk.ac.id/)

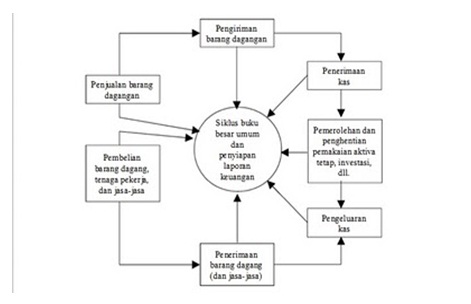

d. Input

– Siklus Keuangan

Siklus Keuangan Terdiri dari :

-Jurnal Pemasukan.

- Jurnal Buku Besar.

-Neraca.

-Laporan L/R dll.

-Jurnal Pemasukan.

- Jurnal Buku Besar.

-Neraca.

-Laporan L/R dll.

Sumber (http://wrokfgp.blogspot.com/2011/10/siklus-akuntansi.html)