Sistem informasi akuntansi

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

• Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

• Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

• Melakukan kontrol secara tepat terhadap aset organisasi.

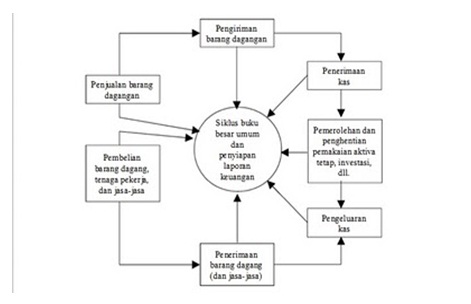

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

SIA terdiri dari 3 subsistem:

• Sistem pemrosesan transaksi

mendukung proses operasi bisnis harian.

• Sistem buku besar/ pelaporan keuangan

menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

• Sistem pelaporan manajemen

yang menyediakan pihak manajemen internal berbagai laporan keuangan bertujuan khusus serta informasi yang dibutuhkan untuk pengambilan keputusan, seperti anggaran, laporan kinerja, serta laporan pertanggungjawaban.

1. MANAJEMEN INFORMASI

Keberhasilan suatu organisasi dalam mencapai tujuannya sangat

tergantung pada kemampuan orang yang mengelola organisasi tersebut.

Manajemen sebagi suatu metode yang mengatur, mengelola organisasi dapat

diartikan sebagai seni melaksanakan sesuatu melalui orang. Jika

manajemen suatu organisasi baik maka akan meningkatkan kemakmuran suatu

negara.

Dalam menjalankan tugasnya , para manajer memerlukan informasi,

karena adanya perbedaan tugas maka informasi yang diperlukan juga akan

berbeda. Perbedaan tersebut disebabkan oleh adanya periode waktu,

tingkat ketidakpastian, tipe informasi, dasar kebutuhan informasi dan

bentuk pelaporan. Sehingga dapat dikategorikan bahwa informasi adalah

salah satu jenis sumberdaya utama, dan termasuk dalam kategori

sumberdaya konseptual.

Jenis sumberdaya utama lainnya, dalam kategori sumberdaya fisik, yaitu :

• Manusia

• Material

• Mesin (termasuk fasilitas dan energi)

• Uang

Sumberdaya fisik yang berada pada organisasi biasanya terbatas dan

bisa habis atau punah. Sedangkan sumberdaya informasi bersifat “tidak”

akan pernah habis. Sehingga semua sumberdaya, baik fisik maupun

konseptual harus disinergikan. Oleh karena itu tugas dari manajer adalah

mengarahkan penggunaan semua sumberdaya agar dapat dimanfaatkan secara

efektif.

Sebagai tindak lanjut dari tugas manajer tersebut, maka perlu adanya

usaha penataan sumberdaya (Manajemen Sumberdaya) termasuk didalamnya

manajemen informasi, yakni berupa :

• Sumberdaya harus disusun sedemikian rupa sehingga setiap saat diperlukan dapat segera dimanfaatkan -perlu dilakukan modifikasi

• Sumberdaya harus dimanfaatkan semaksimal mungkin

• Sumberdaya harus selalu diperbaharui

2. SISTEM INFORMASI PEMASARAN

Sistem informasi pemasaran (SIP) terdiri dari manusia, peralatan, dan prosedur untuk mengumpulkan, mengatur, menganalisis, mengevaluasi, dan mendistribusikan informasi yang dibutuhkan, tepat waktu, dan akurat kepada pembuat keputusan pemasaran.MENILAI KEBUTUHAN INFORMASI

Sistem informasi pemasaran yang baik menyeimbangkan informasi yang diinginkan oleh manajer dengan apa yang sebenarnya mereka butuhkan dan apa yang layak untuk ditawarkan. SIP harus mengamati lingkungan pemasaran agar dapat menyediakan, bagi pengambil keputusan, informasi yang harus mereka ketahui untuk mengambil keputusan penting dalam bidang,pemasaran.

MENGEMBANGKAN INFORMASI

Informasi yang dibutuhkan oleh manajer pemasaran dapat diperoleh dari catatan internal perusahaan, pengetahuan pemasaran, dan riset pemasaran. Sistem analisis informasi kemudian memproses informasi ini untuk membuatnya lebih bermanfaat bagi manjer.

Catatan Internal

Kebanyakan manajer pemasaran menggunakan catatan dan laporan internal secara teratur, terutama untuk mengambil keputusan perencanaan, implementasi dan pengendalian tugas sehari-hari.

Informasi catatan internal terdiri dari informasi yang dikumpulkan dari sumber di dalam perusahaan untuk mengevaluasi kinerja pemasaran dan untuk mengetahui masalah serta pemasaran.

Pengetahuan Pemasaran

Pengetahuan pemasaran adalah informasi sehari-hari mengenai perkembangan dilingkungan pemasaran yang membantu manajer menyiapkan dan menyesuaikan rencana pemasaran. Sistem pengetahuan pemasaran menetapkan pengetahuan apa yang dibutuhklan, mengumpulkannya dengan mencari dalam lingkungan, dan menyampaikan kepada manajer.

Riset Pemasaran

Riset pemasaran sebagai fungsi yang menghubungkan pemasar dengan konsumen, pelanggan, dan publik lewat informasi. Informasi itu dipergunakan untuk mengetahui dan menentukan peluang serta masalah pemasaran, untuk menghasilkan, mempertajam, dan mengevaluasi tindakan pemasaran, untuk memantau kinerja pemasaran dan memperbaiki pemahaman mengenai proses pemasaran.

Peneliti pemasaran terlibat dalam berbagai macam aktivitas, dari telaah potensi pasar dan pangsa pasar, untuk menilai kepuasan pelanggan dan tingkah laku membeli, untuk mempelajari aktivitas penetapan harga, produk, distribusi, dan promosi.

Analisis informasi

Informasi yang dikumpulkan oleh sistem pengetahuan pemasaran dan riset pemasran sering kali perlu dianalisis lebih lanjut dan kadang-kadang manajer memerlukan bantuan lebih lanjut untuk menerapkan informasi tadi pada masalah dan keputusan pemasaran.

Analisis informasi mungkin juga mencakup koleksi model matematika yang akan membantu pemasar mengambil keputusan lebih baik. Setisp model mewakili beberapa sistem, proses, atau hasil yang sebenarnya. Semua model ini dapat membantu menjawab pertanyaan mengenai apa yang terjadi kalau dan mana yang terbaik.

MENDISTRIBUSIKAN INFORMASI

Informasi pemasaran tidak mempunyai nilai sampai manajer menggunakannya untuk mengambil keputusan pemasaran yang lebih baik. Informasi dikumpulkan lewat pengetahuan pemasaran dan riset pemasaran harus didistribusikan kepada manajer pemasaran yang tepat, pada saat yang tepat.

Perkembangan dalam teknologi informasi menyebabkan revolusi dalam distribusi informasi. Dengan kemajuan dalam komputer, perangkat lunak, dan telekomunikasi baru-baru ini, sebagian besar perusahaan melakukan desentralisasi sistem informasi pemasaran.

SISTEM INFORMASI KEUANGAN

SISTEM INFORMASI KEUANGANSistem Informasi Keuangan merupakan subset dari Sistem Informasi Manajemen yang dirancang untuk menyediakan informasi mengenai arus uang bagi para pemakai di seluruh perusahaan. Pemakai informasi tersebut terutama adalah para manajer untuk mengelola sumber daya mereka.

SUBSISTEM INPUT KEUANGAN

Terdiri dari Subsistem Informasi Akuntansi, Subsistem Audit Internal, dan Subsistem Intelijen Keuangan.

Subsistem Informasi Akuntansi

Menyediakan data dan informasi internal yang dibantu dengan penelitian khusus oleh Auditor internal.

Subsistem Audit Internal

Perusahaan besar umumnya memeiliki staf atau auditor internal yang secara periodik mempelajari system konseptual perusahaan untuk memastikan bahwa data dan informasi mereka benar-benar menggambarkan system fisik yang diwakili.

Subsistem Intelijen Keuangan (Financial Inteligence Subsystem)

Mengumpulkan informasi dari elemen-elemen lingkungan yang mempengaruhi arus uang yaitu masyarakat keuangan, pemegang saham dan pemilik, serta pemerintah.

SUBSISTEM OUTPUT KEUANGAN

Terdiri dari Subsistem Peramalan, Subsistem Manajemen Dana, Subsistem Pengendalian.

Subsistem Peramalan (Forecasting Subsystem)

Melakukan peramalan jangka panjang lima sampai sepuluh tahun ke depan untuk dasar perencanaan strategis.

Subsistem Manajemen Dana (Funds Management Subsystem)

Berkaitan dengan arus uang perusahaan. Manajemen ingin mengetahui sebelumnya kelebihan dan kekurangan kas sehingga mereka dapat merencanakan cara menanganinya.

Subsistem Pengendalian

Menyiapkan anggaran operasi tahunan dan menyediakan informasi umpan balik kepada para manajer sehingga dapat memantau biaya aktual yang dibandingkan dengan anggaran.

- Analisis Transaksi

- Jurnal

- Posting jurnal ke buku besar

- Neraca Saldo

- Jurnal Penyesuaian

- Neraca Lajur

- Jurnal Penutup

- Penyusunan Laporan Keuangan

- Neraca Saldo Setelah Penutupan

- Jurnal Balik

Bila digambarkan dapat dilihat sebagai berikut.

Kolom Tanggal

|

diisi tanggal terjadinya transaksi

secara kronologis (menurut urutan waktu)

|

Kolom Keterangan

|

diisi dengan nama akun yang harus di

debet dan akun yang harud di kredit akibat terjadinya transaksi. Akun yang

harus di debet ditulis lebih dahulu, jumlahnya ditulis di kolom debet. Akun

yang harus di kredit biasanya ditulis agak ke kanan pada baris berikutnya,

jumlah ditulis di kolom kredit. Keterangan singkat ditulis dibawahnya.

|

Kolom referensi (Ref)

|

diisi nomor kode akun buku besar

sebagai tempat pemindahbukuan data yang bersangkutan. Kolom ini diisi pada

saat data pos jurnal yang bersangkutan dipindahkan (posting) ke buku besar.

|

Kolom Debit/ Kredit

|

diisi dengan sejumlah nilai/angka yang

di debit atau di Kredit sesuai dengan transaksi yang terjadi

|

Dipergunakan untuk mencatat transaksi-transaksi secara spesifik berdasarkan jenis, sesuai kebutuhan perusahaan. Jenis jurnal khusus yang sering dipergunakan adalah:

Berfungsi sebagai tempat mencatat transaksi penjualan barang dagangan yang dilakukan secara kredit.

Berfungsi sebagai tempat mencatat semua transaksi penerimaan kas.

Berfungsi sebagai tempat mencatat semua transaksi pengeluaran kas.

Yang dimaksud dengan kas dalam pengertian tersebut adalah :

- Uang tunai yang ada di perusahaan (cash on hand)

- Uang perusahaan yang disimpan di bank dalam bentuk giro yang sewaktu-waktu dapat diambil (cash in bank)

Bentuk jurnal pembelian biasanya disesuaikan dengan keperluan sehingga pertimbangan untuk menyediakan bentuk jumal pembelian yang akan digunakan harus disesuaikan dengan transaksi pembelian kredit yang sering dilakukan. Artinya akun-akun buku besar yang terkait dengan transaksi pembelian kredit yang sering terjadi harus disediakan satu. kolom khusus. Misalnya harus ada satu kolom khusus untuk akun.Utang dagang .Dalam perusahaan jasa sering dilakukan pembelian perlengkapan secara kredit

Contoh Jurnal Khusus Pembelian :

• Perencanaan dan Penjadwalan

• Operasi Produksi

• Akuntansi Biaya

-Jurnal Pemasukan.

- Jurnal Buku Besar.

-Neraca.

-Laporan L/R dll.